基于营销构建决策,确定出E型产品和B型产品的市场销售量,即可进一步地作出创业周期的生产构建决策,由创业构建情景设定可知,生

产构建决策的主要内容包括有:一般市场产品计划量、生产线投资数、生产线变卖数、维修保养费用投入、生产合理化投资、生产人员招收

数、生产人员辞退数和机器人购买数。

由于在营销构建决策中已经确定,批量订购特殊产品B型最大数量 5000 台,创业企业全部予以生产;但招标产品E型是否中标,尚不得而

知,即使中标,也应在下一经营周期才会生产并销售。所以,原先设定的五条生产线生产能力,应在扣除生产特殊产品B型耗用的生产能力

后,剩余能力才为可用于生产一般市场E型产品的能力。由创业情景设定可知,每生产一台B型产品耗用 0.9 个生产线能力单位,由此有:

一般市场产品计划量= 29250-(5000×0.9)=24750(台)

显然,这与在创业企业营销构建决策中的销售量数据 29250 台并不相匹配,一般市场产品计划量的生产数量不足, 将会出现一般市场E型

产品的供不应求,造成销售损失。为此,可通过维修保养费用和生产合理化费用投入进行调整。由营销构建决策中 图3-4 给出的维修保养

费用投入与维修保养系数间的关系已经可以看出,如投入的维修保养费用为50万元,则所得的维修保养系数为 0.98 ;又由创业情景设定可

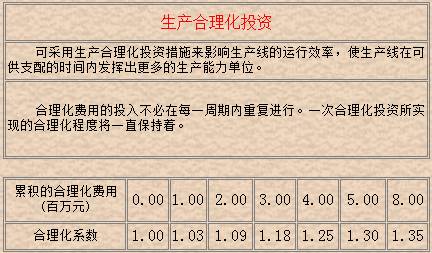

知,生产合理化费用投入可提高生产线的运行效率,生产合理化费用投入和产生的合理化系数关系如图 3-6所示。

图3-6 合理化费用投入与合理化系数间的关系

由图3-6可以看出,如投入的合理化费用为 200 万元,所对应的系数为 1.09 ,由此,即可进一步计算有:

创业周期生产线能力=6500×5×0.98×1.09≈34716(单位)

扣除生产附加市场II上B型特殊产品耗用的生产能力,剩余的仍为可生产一般市场上E型产品的能力,有:

一般市场产品计划量= 34716-(5000×0.9)=30216(台)

与营销构建决策的销售量 29250相比,生产量多出了 966台,以期望销售收入为基数,可将价格调整为:

一般市场E型产品销售价格=30000000/30216≈993(元/台)

由于确定了附加市场 II 上B型特殊产品的生产量,从而导致了生产线生产能力和一般市场E型产品销售价格的调整,进而需对生产人员需

求数量和聘用数量作出调整。由创业情景设定可知,一名生产人员一个经营周期可生产 250台E型产品,或可生产 280台B型产品,或可

生产227台I型产品,可进一步地计算有:

创业周期应聘生产人员数=30216/250+5000/280≈139(名)

由创业情景设定及历史平均工资可知,一般情况下,一名生产人员一个经营周期形成的工资及福利费用为 5.67万元;一个机器人代替一名

生产人员,一个机器人的购买价格为 32万元,折旧期为 8个周期,折旧方式为线性,即每一经营周期将会有 4万元的折旧费用进入产品成

本,显然,使用机器人的成本要低于使用生产人员的成本。 但是,购买机器人的一次费用投入较高,如是通过增加银行贷款购买,将会形

成较大的利息负担。如确定购买 10个机器人,扣除机器人数量后,则创业周期应聘的生产人员数,应调整为 129 名。

由于是创业周期,不应出现生产线变卖及生产人员辞退,所以,生产线变卖数及生产人员辞退数取值均应为0。由此,生产构建决策数据已

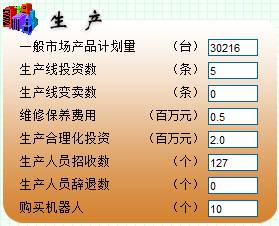

拟定,将其填入创业周期决策数据输入表单的生产模块,如图3-7所示。

图3-7 创业周期决策数据输入表单之生产模块

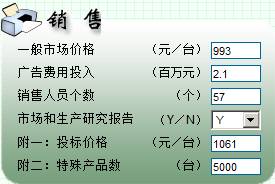

由于确定了附加市场II 上B型特殊产品的生产量,从而扩大了生产线的生产能力,进而引起了一般市场上E型产品销售量及其销售价格的

变动,应在决策表单的销售模块中作出相应的价格调整,如图 3-8所示。

图3-8 生产能力变动引起的销售价格调整变动

实际上,在增加维修保养费用投入、投入生产合理化费用,扩大生产线生产能力、增加产品生产量时,产品成本费用也已发生了变化;加之

生产人员需求的增加导致招聘费用、生产人员费用的增加及购买机器人所形成的折旧费用增加,均会影响到产品成本的变化,所以,产品价

格调整应就此再作较为深入的分析。