基于生产构建决策,确定出不同产品的生产数量,即可以产品生产数量为基础,结合产品工艺结构、批量价格折扣、期望库存数量等,计算

出不同物料的创业周期需求数量,并进一步作出创业周期的物料采购构建决策。由创业周期构建情景设定可知,采购构建决策的主要内容包

括有:购买原材料批量和购买附件批量等。

由生产构建决策已知,一般市场上E型产品的计划生产量为30216台,附加市场II上B型特殊产品的生产数量为5000台。由构建情景设定可

知,一台E型产品生产需要一个单位的原材料、一个单位的附件和 30元的辅助生产材料;一台B型产品生产需要一个单位的原材料和 28元

的辅助生产材料,但不需要附件。由此有:

创业周期原材料需要量=1×30216+1×5000=35216(单位)

创业周期附件的需要量=1×30216+0×5000=30216(单位)

由图 3-1创业周期形势报告可知,原材料价格上涨了10%,附件价格却下降了5%,如仅以满足生产上的最低材料需求订购,由图3-2历史平

均材料价格可知,此时的原材料和附件价格分别为90元和170元,则有:

创业周期原材料订购费用=90×(1+10%)×35216=3486384(元)

创业周期附件的订购费用=170×(1-5%)×30216=4879884(元)

两笔费用相加,形成的原材料及附件订购费用合计为 8366268 元。 按仅满足生产最低材料需求计算得原材料和附件订购费用,加上辅助生

产材料费用,即为创业周期进入产品成本的材料成本,进一步计算即有:

单位E型产品材料费用=90×(1+10%)+170×(1-5%)+30=290.5(元)

单位B型产品材料费用 = 90×(1+10%)+ 28 = 127(元)

而大于 35216单位原材料及30216单位附件的订购批量价格折扣节点均为45001单位。可考虑这两种材料的订购批量均为45001单位,对应

原材料和附件历史平均价格分别为70(元/单位)和150(元/单位),有:

创业周期原材料订购费用=70×(1+10%)×45001=3465077(元)

创业周期附件的订购费用=150×(1-5%)×45001=6412642.5(元)

两笔费用相加,形成的原材料及附件订购费用合计为9877719.5 元。但由于用于创业周期产品生产的原材料和附件仅是其中的一部分,分别

为35216个单位和 30216个单位,因此,创业周期进入产品的材料成本为:

创业周期原材料成本=70×(1+10%)×35216=2711632(元)

创业周期附件的成本=150×(1-5%)×30216=4305780(元)

再将上述两笔费用相加,形成创业周期的原材料及附件成本合计为7017412元,将其折算到不同的单位产品,则有:

单位E型产品材料费用=70×(1+10%)+150×(1-5%)+30=249.5(元)

单位B型产品材料费用=70×(1+10%)+28=105(元)

比较之,显然,较小批量原材料和附件的订购费用,即创业周期物料订购费用合计为8366268元,远小于较大批量原材料和附件的订购费用

合计为 9877719.5 元,但较大批量订购进入创业周期产品成本的只是其中的一部分,合计为 7017412元,将远小于较小批量订购的成本费

用合计;折算到单位产品上,较小批量订购的单位E型产品材料费用为 290.5 元、单位B型产品材料费用为 127元,分别要大于较大批量订

购的单位E型产品材料费用 249.5 元、单位B型产品材料费用 105元。由此可见,较大批量材料订购的订货费用会高于较小批量材料订购的

订货费用, 会造成较大的资金压力和利息负担,但较大批量订购的单位材料费用会有较大幅度的下降, 进而导致产品生产成本的较大幅度下

降, 提高产品市场竞争力。 所以,在企业拥有足够资金或资金压力不大的情况下, 应尽可能地订购较大批量的原材料和附件。 由此, 创业

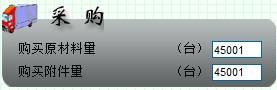

周期原材料和附件决策可确定为购买批量均为 45001单位,将其填入创业周期决策数据输入表单的采购模块中,如图3-8所示。

图3-8 创业周期决策数据输入表单之采购模块

与生产构建决策过程所形成的影响类似,物料采购批量的大小不一,将会影响到物料的单位价格,进而将影响到产品的材料成本、产品的制

造成本,最终将影响到产品的生产成本。所以,一旦原材料和附件的采购批量确定,就应重新测算产品成本及其对价格的影响。