对E型产品,创业情景设定中已给出该产品价格与销售量效应之间的关系数对为:

(950,200%)、(1150,100%)、(1350,50%)

将其代入指数形式函数中,计算出待定常数的值后可得对应的销售量效应曲线为:

式中p 为价格,y 即为计算所得销售量效应,对应的销售量效应曲线如图4-1所示:

图4-1 决策仿真中的销售量效应曲线

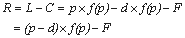

利润最大化是企业经营追求的主要目标,销售利润可用R表示,其函数表达式为:

式中L表示为产品销售收入,展开式为 ;C为产品总成本,应由变动成本

;C为产品总成本,应由变动成本 和固定成本F两个部分组成,其中d为单位产品变动成本。欲求取利润最大化,可以对利润函数表达式求

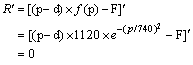

一阶导数,并令其一阶导数为零,再对其导数方程进行求解,求取p的值。即有:

和固定成本F两个部分组成,其中d为单位产品变动成本。欲求取利润最大化,可以对利润函数表达式求

一阶导数,并令其一阶导数为零,再对其导数方程进行求解,求取p的值。即有:

由于函数式中的固定成本F是常数,其一阶导数为零,故而可以省略不计,因此,只要计算含有单位产品

变动成本的函数式即可。产品单位变动成本由单位材料成本和单位加工成本组成:

材料直接成本=原材料 + 附件 + 辅助材料

加工直接成本=单位生产人员工资+福利费用

单位变动成本=材料直接成本+加工直接成本

由创业情景设定可知,原材料的基础价格为100元/单位;附件的基础价格为200元/单位;辅助材料的价

格为 30元/单位产品。又由第1周期(创业周期)的形势报告可知,原材料的价格上涨,涨幅为 10%;而

附件的价格下降,降幅为5%。由此,单位产品的材料直接成本计算公式即应为:

E型产品直接材料成本=100×(1+10%)+200×(1-5%)+30=330(元/台)

单位产品加工直接成本由单位产品分摊到的生产人员工资费用和社会福利费用两部分组成。由创业情景设定可知,生产人员的周期基础工资

为30000元,福利费用为工资的 80%,每个生产人员周期生产E型产品数

量为250台;又由第一周期的形势报告可知,工资费用上涨,涨

幅5%。由此,有:

将E型产品材料直接成本和加工直接成本相加,即得E型产品单位变动成本为:

单位变动成本=材料直接成本+加工直接成本=330+226.8=556.8(元)

将E型产品单位变动成本代入到利润函数一阶导数为零的表达式中,整理后有:

由此,进一步解此一元二次方程式,得最优销售价格p值(取正值)的表达式为:

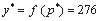

将其代入需求效应曲线,即可得与最优销售价格所对应的最优销售量效应值为:

由第1周期(创业周期)形势报告可知,第1周期(创业周期)的市场容量为2500万元,以p=1150时的销

售量效应y=100为基准,将2500万元和求得的最优效应 代入,有:

代入,有:

根据价格  和

和  可进一步测算得销售利润最大化的销售额:

可进一步测算得销售利润最大化的销售额:

由此,确定各项非价格营销手段费用投入初值均为产品市场销售额的7%,则转化为广告费用、销售费用和产品质量改进费用等非价格营销

手段费用的投入数值,均可按下式进行计算:

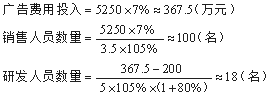

非价格费用投入=5250×7%≈367.5(万元)

具体地,折算成广告费用投入、销售人员数量和研发人员招聘,各值分别为:

其中,销售人员数量计算式中的5250x7%=367.5万元,系指总的销售人员费用,每个销售人员的周期基础

工资为3.5万元,考虑到第1周

期工资费用上涨,涨幅5%,故有3.5万元x105%。

同理,计算可得产品质量改进费用合计为 367.5 万元,包含了研发人员费用、其它改进产品质量研发费用和超过职工工资总额 80%的社会

福利费用。如保持福利费用的比例不变,其它产品质量改进研发费用投入确定为 200 万元,扣除其它产品质量改进研发费用投入 200万元

后,剩余即为总的研发人员工资费用。每个研发人员周期基础工资费用为 5万元,考虑到第一周工资费用上涨,涨幅 5%,则研发人员工资

加福利费用应为5万元x105%x(1+80%)。将总的产品质量改进费用扣除其它产品质量改进费用投入200万元后,将剩余的部分除以每个研发人员的工资加福利费用,计算即得需要研发人员数为18名。

至此,依据创业决策设定的基本原理和第 1周期(创业周期)的形势报告,拟定出了第 1周期的竞销产品优化销售价格、广告投入费用、销

售人员数量和研发人员聘用数量等初始决策数据。