采购部门构成原理

在原材料、附件和辅助生产材料采购部门共聘用了 5 名年薪为 3万元的职工,根据生产计划及时地订购和提供生产所需要的原材料、附件和辅助生产材料。其中,根据ABC管理法,必须就原材料和附件的订购批量作出决策。设订购的原材料和附件为瞬时进货,在周期开始时就可供使用。

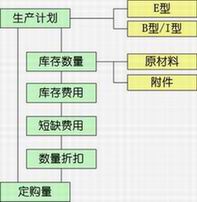

(1)计划订购量

首先应根据企业的周期生产计划确定需求量,然后再在考虑数量折扣、库存数量、库存费用和短缺费用等情况下确定订购量。材料订购量确定过程如下图所示。

订购量计算公式 如下:

周期计划产品生产量×需要单位/台

- 上一经营周期库存量

+ 本周期末期望库存量

─────────────────

= 本周期计划订购量

(2)较大订购量的影响

原材料和附件的订购价格将随着订购批量的增加而降低,单位价格和订购批量间的关系如下表所示。

材料较大批量订购的数量折扣价格

|

订购量

|

第0周期时的价格

|

|

原材料

|

附件

|

|

0---25000

|

100

|

200

|

|

25001---45000

|

90

|

170

|

|

45001---70000

|

70

|

150

|

|

70001---

|

60

|

140

|

所以,较大批量订购可以降低材料成本,但较大批量订购又加重了支付能力的负担。如果支付资金是用贷款方式提供的话,则将会造成较大的利息费用。

设采购部门每个经营周期还将发生固定费用15万元,划入其它固定费用一栏。

(3)订购量不足的影响

如果企业在周期内订购的原材料和附件数量不能满足生产上需要的话,系统将自动采取平衡措施。例如,通过特快寄送、空运等方式,进行紧急供货,但价格将提高30%。