进入决策仿真系统,拟定周期决策方案,无论是在方案调整过程中进行的周期仿真预算,还是在方案确定后进行的周期竞争计算,均会给出一系列的结果报表,可供参赛队(企业)用于分析所作方案正确与否之用,并为下一周期的决策提供依据。在各个不同的版本中,点击

主界面椭圆环中的编号5按钮,即可查看本周期一定决策方案下的企业经营成果数据;而在各个不同的版本中,周期决策方案预算触发按钮在不同的部位,但无论是在何种部位,预算完成后均可查看本周期一定决策方案下的企业经营成果预算报告,与竞争计算下企业报告主菜单形式类同。如竞争计算下的企业报告主菜单形式图1所示。

图1 企业报告主菜单

企业报告中含有系统的、详尽的一定决策方案下的企业经营决策数据、中间数据和成果数据,点击主菜单中的各个项目报告按钮,可逐一查看相关内容数据报告,各报告具体内容如图2至图13所示。

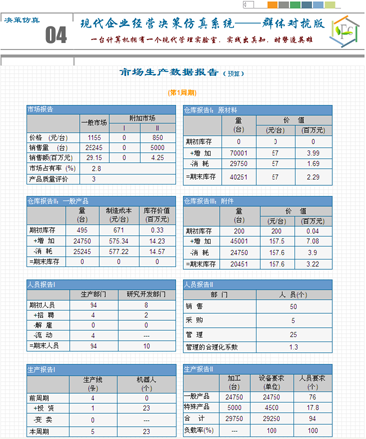

图2 市场生产数据报告

图3 产品成本类型核算报告

图4 成本发生部门核算报告

图5 成本承担单元核算报告

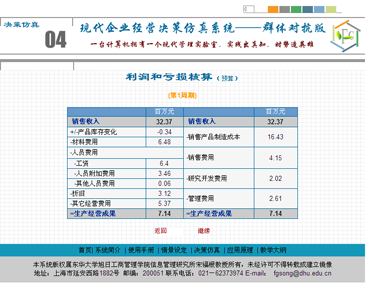

图6 利润和亏损核算报告

图7 税后利润预算报告

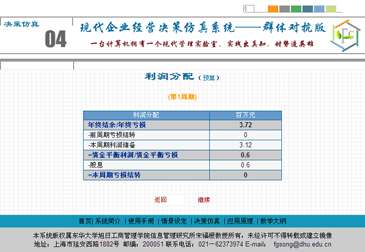

图8 利润分配预算报告

图9 财务预算报告

图10 资产负债报告

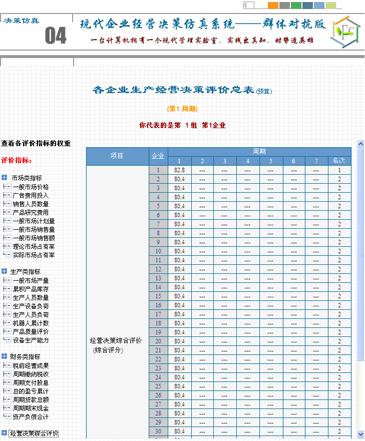

图11 经营决策评价总表—综合评价预算报告

图12 经营决策评价总表—理论市场占有率预算报告

图13 经营决策评价总表—实际市场占有率预算报告

结合上述企业报告内容,从市场生产、成本发生、经营状况及竞争对手等方面对决策方案成果进行概要分析及调整说明,更为详尽的分析参见由科学出版社出版的配套教材《现代企业决策与仿真》(第二版)。

1、营销决策分析

由图2中的仓库报告Ⅱ一般产品(E型产品)期末库存可知,E型产品库存量已经为0。同时,又由图12中的理论市场占有率与图 13中的实际市场占有率比较可知,实际市场占有率 2.7%,远低于理论市场占有率3.6%, 这说明E型产品销售出现了较大的销售损失。 这是

因为第一企业的销售价格低于竞争企业, 非价格促销手段强度均高于竞争企业,引起需求曲线外移所致。 而与此同时, 产品生产数量又无法满足市场销售需求所造成的。所以,企业应进一步调整营销决策方案:或是再度提高单位产品市场销售价格,以提高单位产品销售利润;或是降低非价格促销手段运用费用投入,以降低企业经营成本。

2、生产决策分析

由图2中的生产报告Ⅰ和生产报告Ⅱ分析可知,企业决策的生产规模有所扩大,这会将相对固定的材料间接费用、加工间接费用、销售费用、研发费用和管理费用分摊到更多的产品数量上,可以有效地降低单位产品成本。使用机器人比使用生产人员更为经济,本周期企业购买了23名机器人代替生产人员;同时,生产线和生产人员负载率均为100%,使生产线和生产人员的能力得到了充分利用,这些都将会降低产品加工成本。显然,本周期E型产品单位制造成本较之于上一周期的 671元/台,有了大幅度的降低,仅为 575.34元/台,将有效提高企业产品市场竞争力。其中,生产优化决策起了至关重要的作用。

3、采购决策分析

由图2中的仓库报告Ⅰ和仓库报告 Ш 可知, 由于原材料和附件的一次性订购批量都较大, 单位材料价格就较低,原材料的价格由应有的 95元/单位降为了57元/单位,而附件的价格由应有的 210元/单位降为了157.5元/单位。 由此, 大幅度地降低了单位产品材料

成本, 进而也成为降低E型产品单位制造成本的主要因素之一。当然,材料的一次性订购批量较大,也会增加贷款数量,进而加大利息负担。但适中的订购批量,增加的贷款数量是有限的,形成的利息负担与因较大批量而形成的材料单价下降幅度相比,将是微不足道的。所以,在贷款压力不是太大的情况下,应一次性订购较大的材料批量为好。

4、产品成本分析

由图3的产品成本类型核算、图4中的成本发生部门核算和图5中的成本承担单元核算可知,此决策方案下企业经营成本总额为2489万元,企业销售收入总额 3275万元,企业销售利润总额714万元,取得了较好的经营效益。其中,E型产品生产成本为 2201万元,生产数量为24750台,折算可得单位产品成本为889元,

单位产品利润为225元;B型产品生产成本为288万元,生产数量为5000台,折算可得单位产品成本为576元,单位产品利润为274元。由此可见,B型产品定价较低,但生产成本也较低,在生产能力充裕情况下,可尽可能多地生产。这为掌握产品成本结构,调整产品价格决策提供了可靠的依据。

5、其它经营分析

除此之外,由图5、图6、图7、图8和图9等企业报告还可知, 上一周期中期贷款仅为500万元时,本周期除还本外,还需支付利息94万元。本周期中期贷款达 1500万元,显然,下周期需支付利息将逾 200万元,会产生较大的利息负担,所以,一次性投资及贷款额不宜太大;本周期出现了少量透支贷款,这是因

为中期贷款的不足,但考虑到在上述营销决策分析中,已经分析出由于价格较低,出现了销售损失,或须通过提高产品销售价格予以调整,由此会增加产品销售收入,自动弥补中期贷款数额的不足, 从而不仅不需要增加中期贷款的数额,反而可因此减少中期贷款的数额,等等。这里不再一一赘述。

6、方案全面调整

依据上述内容分析,可进而全面调整原有决策方案。例如,或是逐步提高E型产品在一般市场上的销售价格,或是逐步降低广告、销售人员聘用和产品质量改进等非价格促销费用投入等;在提高产品销售价格的同时,减少中期贷款数额等。这里,在决策方案全面调整中,同时采用逐步提高产品销售价格和降低非价

格促销费用投入的策略,进而运用决策方案全面预算支持系统进行反复的预算和调整,通过再预算,再调整,直至获得满意的方案时为止。第一企业通过逐步调整后,最终将E型产品在一般市场上的销售价格提高到了 1155元/台,广告费用投入减少到了 150万元,销售人员聘用减少到了50名,其它产品改进费用投入减少到了 ;50万元,中期贷款减少到了1450万元。调整后的决策方案,如图14所示。

图14 调整后的决策方案

7、方案调整效益

对全面调整完成的企业决策方案进行预算,预算后的主要变化结果数据报告,如图15至图18所示。

图15 调整后的市场生产数据报告

图16 调整后的成本承担单元核算报告

图17 调整后的财务报告

图18 调整后的经营决策评价总表

由图15可知,第一企业在一般市场上E型产品销售量不变的情况下,销售收入由原来的 2812万元提高到

了2915万元,企业销售收入总额由原来的3275万元提高到了3340万元;由图16可知,企业经营成本总额

从2489万元下降到了2390万元。其中,E型产品成本总额从2201万元下降到了2113万元,单位产品成本从

889元下降到了854元;销售利润总额从 714万元上升到了916万元,其中,E型产品利润由原来的 577万元

上升到了768万元,单位销售利润从 225元上升到了 310元;由图17可知,虽中期贷款从1500万元减少到

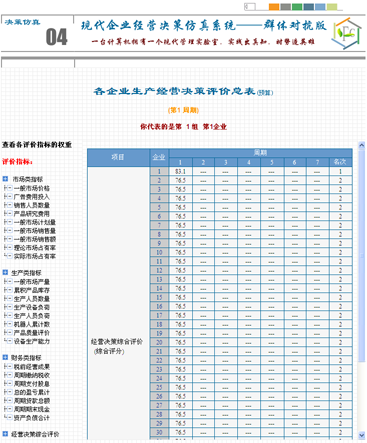

了1450万元,还是消除了透支贷款;由图18可知,第一企业决策综合评分从 82.8分提高到了 83.1 分,评

分不是很高, 主要是中期贷款数额较之于其竞争企业较多, 暂时影响到了企业的综合评分,而其它企业均

从80.4分下降到了76.5分。由此可见,全面调整后的企业决策方案取得了更好的经济效益。