生产部门构成原理

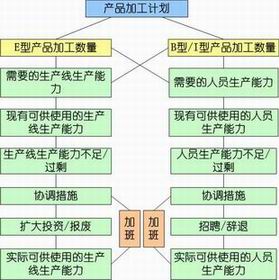

根据市场形势变化及销售计划,企业应确定产品的加工计划(该计划由E型、B型和I型产品加工计划组成),并配备必要的设备生产能力和人员生产能力。如果设备生产能力和人员生产能力无法满足生产需要或它们的配备是不经济的话,企业就必须及时地进行调整,以使它们和生产需要相适应。设系统中各模拟企业的生产是在已运行了四年的四条自动生产线上进行的。

⑴ 生产线的生产能力及其调整

设一条生产线在满负荷运行时,每个经营周期可有6500个生产能力单位。

每个企业现各共有四条生产线,总的生产能力为26000个单位。这一生产能力称作为生产能力Ⅰ。

生产线总的生产能力可通过扩大性投资(增加自动生产线)或加班而被提高,也可通过生产线的报废而被降低,即通过对生产线的增加或减少决策及加班决策对生产线的生产能力产生影响。

影响设备生产能力的具体措施为:

扩大性投资

增加一条生产线可增加生产能力6500个单位。

增加一条生产线的一次性投资费用为400万元。

生产线的折旧期: 10年。

生产线折旧方式: 线性。

新增加的生产线在周期初就可投入使用。现有生产厂房还可安装一条生产线。如果生产线的总数多于五条,就需扩大厂房。

扩大厂房的有关内容如下:

扩大厂房的投资费用为400万元。

厂房的折旧期: 20年。

厂房折旧方式: 线性。

厂房的扩大部分最多只能再容纳5条生产线。

生产线报废

原则上是报废最老的生产线。生产线报废时,企业可得到帐面净值30%的报废变卖收入。

报废的生产线在周期初就已不可再使用。

维修保养系数

企业投入的维修保养费用多少将会对生产线的实际生产能力产生影响。这一实际的生产能力称作为生产能力Ⅱ。

例如,当企业维修保养费用投入为10万元时,维修保养系数为0.9。则有:

生产能力Ⅱ=生产能力Ⅰ×维修保养系数=生产能力Ⅰ×0.9

加班

生产线的生产能力也可通过加班来提高。当生产能力Ⅱ不能满足生产需要时,系统将自动实行加班。通过加班生产线的生产能力Ⅱ最多将被提高10%。

由于加班将发生固定的附加费用30万元,划入其它固定费用一栏。

各类产品生产所需要的生产线生产能力单位为:

E型(一般产品):1.0 单位/台

B型(特殊产品):0.9 单位/台

I型(特殊产品):1.1 单位/台

⑵ 生产人员的生产能力及其调整

设现有生产人员的生产能力如下:

各模拟企业各共有94名生产人员。 每个生产人员每周期可生产250台E型一般激光打印机。全周期内共可生产23500台E型激光打印机。每个生产人员每周期可生产280台B型激光打印机,或可生产227台I型激光打印机。

生产人员总的生产能力可通过招聘新生产人员或加班而被提高,也可通过辞退原有生产人员而被降低。

加班:

当人员生产能力不能满足生产需要时系统将自动实行加班。通过加班,人员生产能力最多被提高10%。

如果生产人员进行加班,将会发生加班津贴费用,占所有生产人员工资总额的25%。

此外,当生产线生产能力和人员生产能力不足时,中标产品和特殊产品的生产有优先权。

具体地,企业生产线和人员生产能力计划及其调整过程如下图所示。

⑶ 维修保养费用投入

企业对维修保养费用的投入可在1万元-100万元之间进行选择,

以便使生产线的生产能力Ⅰ的可使用性达到40%或接近100%。维修保养费用必须在每一经营周期重新投入。

投入的维修保养费用和维修保养系数(生产能力Ⅰ的可使用程度)的关系如下表所示。

维修保养费用和维修保养系数的关系

| 每周期费用(百万元) |

0.01 |

0.04 |

0.07 |

0.10 |

0.30 |

0.50 |

1.00 |

| 维修保养系数 |

0.40 |

0.55 |

0.75 |

0.90 |

0.94 |

0.98 |

0.99 |

⑷ 生产线的合理化投资

可进一步采用合理化投资措施来影响生产线的运行效率,使生产线在可供支配的时间内发挥出更多的生产能力单位。

与维修保养费用的投入不同,合理化费用的投入不必在每一周期内重复进行。一次合理化投资所实现的合理化程度将一直保持着。

实现的合理化程度用合理化系数表示,累积的合理化费用投入和合理化系数的关系如下表所示。

累积的合理化费用和合理化系数的关系

| 累积的合理化费用(百万元) |

0.00 |

1.00 |

2.00 |

3.00 |

4.00 |

5.00 |

8.00 |

| 合理化系数 |

1.00 |

1.03 |

1.09 |

1.18 |

1.25 |

1.30 |

1.35 |

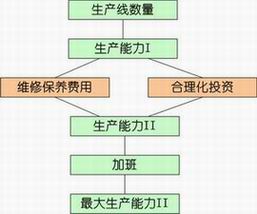

考虑到维修保养费用和合理化费用投入对生产线的生产能力影响,实际可供使用的设备生产能力Ⅱ最终应计算如下:

生产能力Ⅱ=生产能力Ⅰ×维修保养系数 ×合理化系数

由此,设备实际可供使用的最大生产能力Ⅱ计算过程如下图所示。

⑸ 购买机器人

为提高企业生产自动化程度,企业可考虑购买机器人,一个机器人代替一名生产工人。

一个机器人的购买价格为32万元,折旧期为8年,折旧方式为线性。

机器人不能用于加班。

⑹ 生产材料需求

每生产一台E型产品需要1.0个单位的原材料、1.0个单位的附件,和 30元的辅助生产材料。

每生产一台B型或I型产品需要1.0个单位的原材料,28元的辅助生产材料,但不需要附件。

⑺ 其它费用支出

固定费用

生产部门每个经营周期还将发生其它固定费用30万元,划入其它固定费用一栏。

返修、次品费用

视企业职工社会福利费用多少按产品生产数量比例而定。