4 决策方案调整

结合决策基本原理以及决策方案分析,运用决策仿真系统中的预算功能,可进而全面地调整原有的决策方案。例如,逐步提高E型产品销售价格,或逐步降低广告投入、销售人员聘用和产品质量改进等非价格促销费用投入等;在提高产品销售价格的同时,逐步减少中期贷款数额等。通过再预算,再调整,直至获得满意的决策方案时为止。通过逐步调整后,最终将E型产品销售价格提高到了1155元,广告费用投入减

少到150万元,销售人员聘用减少到50名,其它产品改进费用投入减少到了50万元,中期贷款减少到了1450万元等。在某些竞赛环境设置中,如当决策仿真参加者已经能较好地掌握了本系统的决策仿真原理、过程和方法时,主持人会关闭预算功能,此时,可按同样原理由决策仿真参加者自行进行决策方案调整,以促使参加者自主决策,提高决策水平。将调整好的方案输入决策表单,即可得最终的第一周期企业经营决策调整方案如下:

第1周期决策数据输入

第3组第2企业

图1 第一周期企业经营决策调整方案

在与计算机进行竞争计算后,竞争计算后的部分主要企业经营报表报告如下:

表1 决策方案竞争计算市场生产数据报告

市场生产数据报告

(第1周期)

表2 决策方案竞争计算成本承担单元核算报告

成本承担单元核算

(第1周期)

表3 决策方案竞争计算财务报告

财务报告

(第1周期)

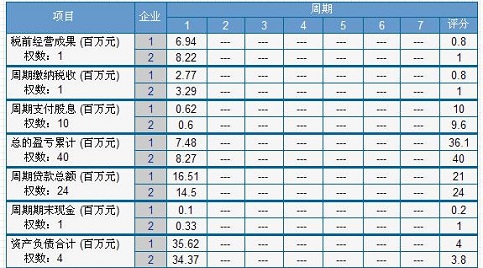

表4 决策方案竞争计算生产经营决策评价总表

各企业生产经营决策评价总表

由表1可以看出,由于E型产品的销售价格从1114(元/台)提高到1155(元/台),在销售量不变的情况下,销

售收入从原来的2812万元,提高到了现在的2915万元,显然,这将最为有效地提高了企业的经营效益。

由表2可以看出,由于降低了广告费用投入、减少了销售人员数量以及其它产品改进费用投入,企业经营

总成本从原来的2502万元降低到了2390万元,从而使企业销售利润由原来的701万元提高到了916万元。

由表3可以看出,由于提高了单位产品价格,获得了更多的产品销售收入,降低了广告等经营费用的投

入,减少了现金使用量,从而即使是将中期贷款从原来的1500万元降低到1450万元,现金仍略有结余。

由表4可以看出,E型产品实际市场占有率49.5%,仍低于了理论市场占有率50.4%,但差距已缩小,这

主要是因计算机企业定价较高,会有一定的产品库存量,在本企业产品售完后,而多占了少些占有率。

综上所述,决策方案的反复预算、分析及调整,不断地完善了决策方案,竞争计算后,税前经营成果为

822万元,高于计算机的694万元;综合评价98.6分,高于计算机的91.4分,取得了极其良好的经济效益。