周期市场经济形势分析、产品营销优化决策、生产组合优化决策、物料采购优化决策及决策方案全面预算等原理,按现代企业决策的过程顺序,概述如下。

2.5 采购优化决策

物料采购总成本主要由购买价格费用、订货费用和存储费用三部分组成,由于在仿真情景设定中已经确定,原材料和附件的采购不存在订货费用,且各企业有足够的场地供存放物料用而不形成额外的费用,故而,物料存储仅有占用资金而形成的利息费用,则其总费用应由购买价格费用和存储费用两部分组成,计算公式为:

式中, "单价×(订货批量—需求量)×贷款利率" 表示为当前周期购买、但未使用部分物料占用资金所形成的利息费用;"单价×[(订货批量—需求量)/2]×贷款利率"表示当前周期购买、当前周期使用部分物料占用资金所形成的利息费用;"单价×需求量"表示为当前周期使用部分物料的购买价格费用。根据产品的生产计划,E型产品计划生产24750台,每台需要原材料1个单位,需要附件1个单位;B型产品计划生产5000台,每台需要原材料1个单位,不需要附件。因而:

原材料需要量=E型产品需要量+B型产品需要量

= 24750+5000

= 29750(单位)

附件的需要量=E型产品需要量+B型产品需要量

= 24750+0 = 24750(单位)

由第一周期形势报告知,原材料价格下降,降幅为5%;附件价格上涨,涨幅为5%,结合仿真设定中原材料以及附件采购不同批量时的价格折扣,折算出相应批量的单价,再将其代入总费用公式中进行计算。其中,贷款利率取10%,为中期贷款利率9%和11%的中间值。由此,对应于不同采购批量的原材料购买单价为:

29750 → 90×0.95=85.5

45001 → 70×0.95=66.5

70001 → 60×0.95=57.0

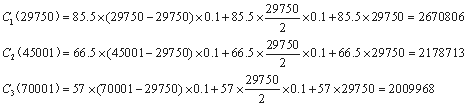

代入到原材料总费用公式中进行计算,计算过程及相应结果如下所示:

由于2009968数值最小,所以,可确定对应的原材料采购批量即为70001个单位。同理,生产上附件需要量为24750单位,对应于不同采购批量的附件购买单价为:

24750 → 200×1.05=210.0

25001 → 170×1.05=178.5

45001 → 150×1.05=157.5

70001 → 140×1.05=147.0

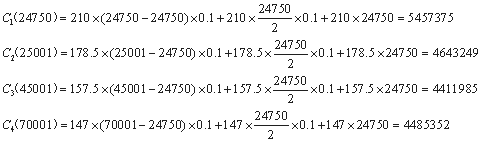

代入到附件总费用公式中进行计算,计算过程及相应的结果如下所示:

由于4411985数值最小,所以,可确定对应的附件采购批量即应为45001个单位。