|

各部门构成原理如下:

|

研究开发部门构成原理

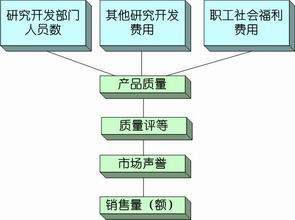

研究开发部门职工人数、改进产品质量的其它研究开发费用和企业社会福利费用的投入将影响产品质量,从而影响产品销售量和销售额。产品质量与销售量(额)之间的关系如下图所示。

设在第0周期中,各模拟企业研究开发部门共有 8 名职工,每人年薪为 5万元,其它研究开发费用的投入为 39万元,社会福利费用为工资总额的 80%。如果研究开发部门的职工人数少于了 2人,或其它研究开发费用投入少于 20 万元, 将会造成产品技术性能的迅速老化,从而将严重影响产品的销售。

社会福利费用减少,挫伤了职工的积极性,也将会影响到产品的质量。设在第0周期中,各模拟企业的产品质量均被评为等级3。

如果研究开发部门的人员费用、其它研究开发费用和增加的社会福利费用总和,超过了销售额的 12% 以后,销售量和销售额的增加将趋于平缓,不会再有明显的上升。

研究开发部门每年还会发生与人员数无关的固定费用 5 万元,划入其它固定费用一栏。

|

|